新電力と再生可能エネルギーについて

◇新電力は電力業界の構造改革や競争原理を持ち込むドライバーとなりえる

◇新電力は化石燃料依存から再生可能エネルギーへの転換を加速させることができる

2020年度の冬は例年より気温の低い日が続いているが、主要な電力会社は天然ガス(LNG)などの燃料需要を通年並みと見て、特段の対応をしていなかった。年末から寒波が襲来したため、電力の需要が急増し、燃料のLNGが不足しだした。LNGをスポット市場で手当てしようとするも、LNG価格が急騰している。その結果、電力の需要ひっ迫と燃料費高騰の影響を受け電力のスポット価格が急上昇した。電力のスポット取引を電力仕入れの主体とする新電力は、電力購入単価が売価を上回る状態が発生し、窮地に陥っていると報道されている。今回のテーマは新電力の役割について考えてみます。

新電力会社(PPS)とは

新電力とは、特定規模電気事業者、日本語と一致していませんが英語ではPPS=Power Producer and Supplierのことです。従来の大手電力会社:北海道電力、東北電力、東京電力、北陸電力、中部電力、 関西電力、中国電力、四国電力、九州電力、沖縄電力などの「一般電気事業者」と区別して「新電力会社」と呼ばれています。

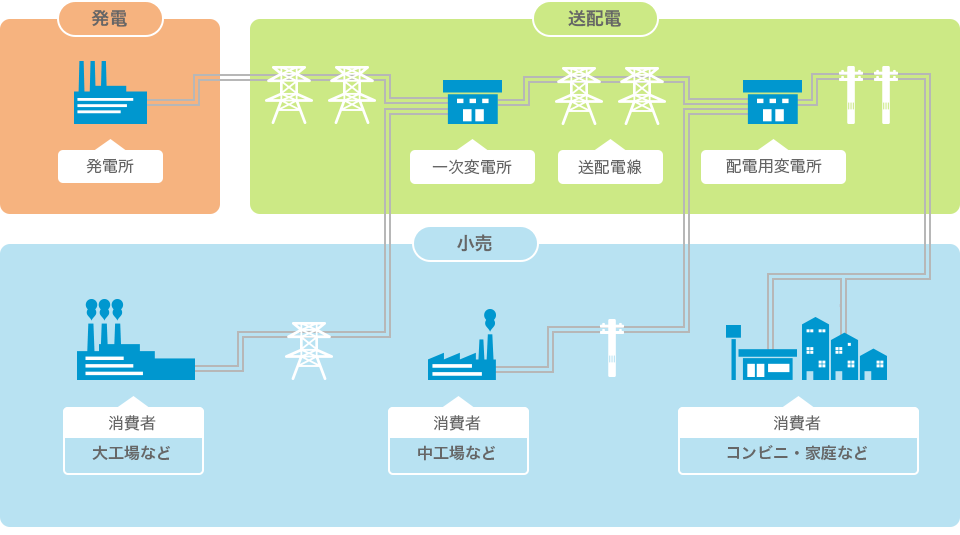

次の図は電力の供給方法 参考1)を示しています。電力の供給システムは、火力発電や再生可能エネルギーなどを利用して電力を作る「発電部門」で作られた電力を、発電所から家庭などの需要家に届ける「送配電部門」、消費者に販売する「小売部門」の3つから構成されています。

一般電気事業者はそれぞれの地域の電力の「発電」、「送配電」および「小売」まで全てを独占してきました。しかし、2000年:大規模工場、デパート、オフィスビルなど向け特別高圧、2004-2005年:中小ビル、中小企業など向け高圧、2016年:家庭や商店向け低圧の電気の小売りが段階的に自由化され、新電力会社が電力の小売に参入できるようになりました。また、「発電」、「送配電」の法的分離が、2020年4月より実施され、一般電気事業者は送配電事業を別会社として切り離しました。ただし、送配電の会社は従来の一般電気事業者のグループ会社として残り、完全に独立している訳ではありません。

新電力会社は2020年12月28日現在、計698社あるそうです。自社で発電所を所有している会社もありますが、多くは、「発電会社」から電気を調達し、「送配電会社」の供給網を利用し、家庭などに電気販売しています。新電力会社の全販売電力量に占めるシェアは、2020年6月時点では約17.8%(家庭等を含む低圧分野のシェアは、約19.0%)参考2)となっています。特に重要な送配電会社は国の許可が必要で、停電の防止など電力の品質を維持しています。

新電力会社(PPS)の電力調達

新電力会社の電力の調達は様々な方法が考えられます。代表的な調達方法を表にしました。安価かつ安定的な電力の確保を考慮して、複数の調達方法を組み合わせているものと推定されます。極端な例ですが、中にはスポット市場から100%調達して販売する安さを売りにする新電力会社もあります。

| 電力の種類 | 説明 |

| 自前電源 | 自社・関連会社などが所有している発電所の電力 |

| 自家発電余剰電力 | 大企業などが持っている自家発電の余剰電力を購入 |

| 卸電気事業者 | 一般電気事業者より購入 |

| 卸電力取引所(JEPX) | JEPXに入札/落札してスポット市場の電力を調達 |

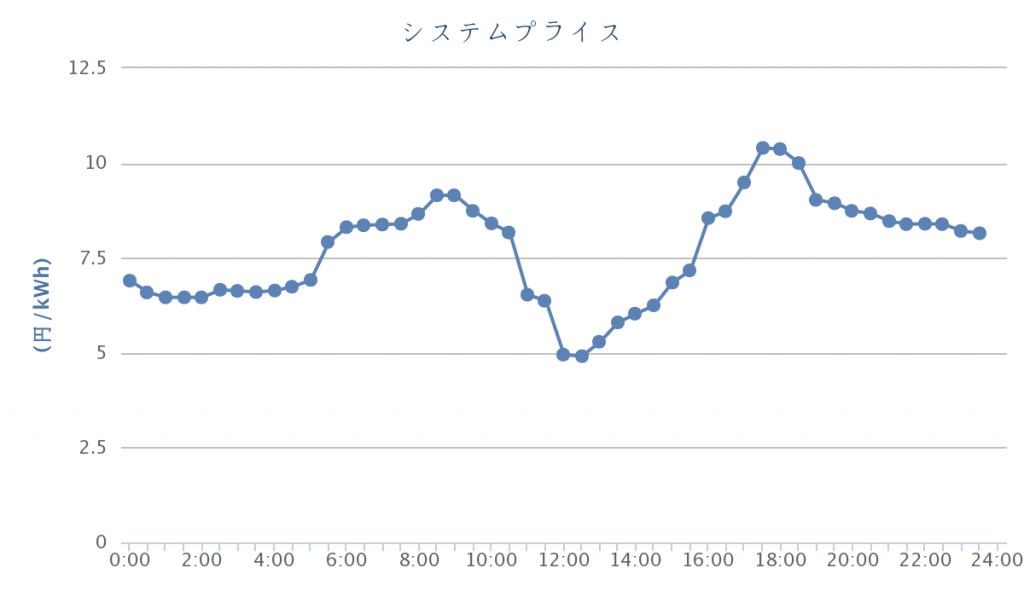

日本では、日本卸電力取引所(通称JEPX) 参考3)で電力スポット取引が行われます。電力スポット市場は、30分単位で取引され、1日当たり48個(24時間に相当)に区分されています。市場の需要と供給の関係でスポット価格は刻々と変化します。通常は、平日の昼間の時間帯が最も高く、夜間や休日は安くなります。需要の大きな夏季や冬季は高くなるので季節によっても価格は変化します。デジタル式のスマートメーターの導入で30分単位の需要家の電力消費量を計測できるようになっています。

発電能力を保有しないあるいは不足する新電力会社は、電力調達を現物取引所に依存する割合が年々増加 参考4)しています。新電力の電力調達量に占める比率は、常時バックアップが9.4%程度であるのに対し、JEPX取引所は45%程度(2018年6月時点)になっている。また、国内の電源は、旧一般電気事業者と旧卸電気事業者(電源開発等)が出力ベースで83%を所有している。

家庭が購入している電力単価は28~30円/kWh程度の範囲ですが、本日のスポット電力は7円台で非常に安く見えます。電力を調達する費用の他に、送配電会社へ支払う費用の送配電料金の託送料金(家庭用の低圧供給、東電)9.43円/kWhや再生可能エネルギー発電促進賦課金(2020年5月分から2021年4月分まで、2.98円/kWh)が加算され、最終的な電力コストは合計20円/kWh程度になってしまいます。一方、1月中旬のスポット価格の急騰時は、家庭への販売価格の5倍相当の150円/kWhを超えてしまいました。このような状況下では新電力会社が電力の小売をするのは困難になります。

<追加情報>

「長期エネルギー需給見通し小委員会に対する発電コスト等の検証に関する報告 参考5)」によると従来の発電のコストは、LNG火力:13.7円/kWh、石炭火力:12.3円/kWh、原子力:10.1円/kWhと試算されています。

2020年6月時点(2020.4~6)では、旧一般電気事業者が販売電力量の約20%~30%程度を限界費用ベースで玉出ししている状況で、販売電力総量に占めるスポット取引のシェアは、約38% 参考6)となったとのことです。

電力のスポット価格(平均値)は破格の7円台ですが、なぜこのようなコスト割れの価格が可能なのでしょうか? 私の推察では、発電設備の稼働率(あるいは設備利用率)を高める方がメリットがあるからです。化石燃料の発電設備はあるレベルを超えると、価格が限界費用(燃料費、追加の労務費などを回収できる費用)以上であれば、稼働率を上げるほど、利益は増加します。一方、再生可能エネルギーによる発電の場合は、蓄電池や水素製造装置が準備できていないあるいは高コストな現在の状況下では、発電した電力を捨てるより安くても販売した方がメリットがあります。太陽光発電は、電力の需要が減少する春と秋になると発電量が需要を大きく上回ることがしばしば起こります。このような場合、マイナス価格が発生することもあります。なぜなら、太陽光発電を電力系統より切り離す/発電電力や電圧を調整するよりそのまま維持する方がメリットがある場合もあるからです。

新電力会社(PPS)はどうあるべきか

単に電力の小売をするだけの新電力会社は今後は生き残れないのではないかと推定しています。新電力会社も特長が必要です。個人でも、企業でも、再生可能エネルギーだけで暮らすあるいは事業する(RE100)ニーズがあります。そのためには、自前の再生可能エネルギーの発電設備を所有し、脱炭素のトレンドを推進する、つまり、脱炭素社会を推進したい個人や企業の需要を掴み、再生可能エネルギーへの転換のうねりを造りだす新電力会社が求められています。このような新電力会社は再生可能エネルギーへの転換を加速させ、カーボンニュートラル社会の実現に寄与します。

また、大小発電業者、蓄電事業者や家庭が保有する電気自動車(EV)などの蓄電池、および、電気の需要家を束ねて繋げるバーチャルな電力供給会社を運営するシステムを構築できるソフトウエア技術をもつ新電力会社も求められていると考えています。このような新電力会社の活動が、電力業界の構造改革や競争原理を持ち込むドライバーとなりえます。そのための重要なステップは、一般電気事業者から送配電部門の会社を完全に切り離し独立させ、電力の市場に競争原理が働くように変革することです。

参考2)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/028_03_00.pdf

参考3)日本卸電力取引所

http://www.jepx.org/

参考4)

https://www.emsc.meti.go.jp/activity/emsc_system/pdf/035_04_00.pdf